Descripción

El dólar debe subir al menos 1% para que el carry en mayo comience a ser perdedor en dólares y debe subir hasta 18% para que las inversiones en pesos dejen retornos negativos en dólares. ¿Qué bonos recomiendan los analistas?

El inversor que lleva a cabo estrategias de carry trade tiene como variable clave la dinámica cambiaria para determinar si su inversión resulta (o no) exitosa.

El dólar debe subir al menos 1% para que el carry en mayo comience a ser perdedor en dólares y debe subir hasta 18% para que las inversiones en pesos dejen retornos negativos en dólares. ¿Qué bonos recomiendan los analistas?

Inversiones en pesos

Dentro de las inversiones en pesos, la dinámica cambiaria luce determinante, más aun, dentro del actual régimen cambiario y en el cual el dólar fluctúa dentro de la banda.

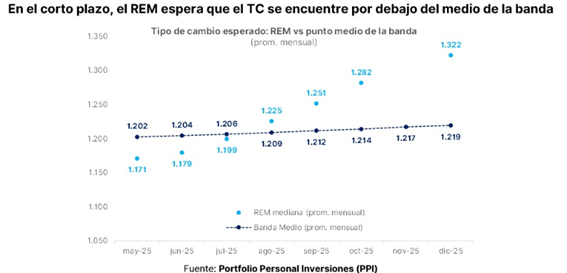

Para tener una guía de hacia dónde puede apuntar el tipo de cambio, el REM publicado la semana pasada espera que el dólar se mantenga, en general, en la parte media de la banda de flotación de cara a los próximos meses.

Para mayo, el REM espera un tipo de cambio promedio de $1171. Esta cifra coloca al tipo de cambio oficial por debajo del tramo medio de la banda de $1202 promedio en mayo.

Esta tendencia se repite para junio y julio.

Sin embargo, a partir de agosto, el REM anticipa que el tipo de cambio promedio sobrepase el tramo medio de la banda y se acerque más al límite superior.

A la hora de invertir en pesos, el valor del tipo de cambio definirá si la inversión en moneda local resulta ganadora o perdedora en dólares, es decir, si el carry trade fue exitoso o perdedor.

De esta manera, surge el valor de tipo de cambio de indiferencia (break even), el cual determina el valor del dólar por el cual el carry trade sigue siendo ganador.

En otras palabras, es el valor del tipo de cambio en el que, si el dólar se ubica debajo del mismo, la inversión en pesos resulta ganadora en dólares y si lo supera, el carry trade comienza a dar perdidas medidas en dólares.

Para determinar el valor del tipo de cambio de indiferencia se toma el valor del dólar actual, sumado a la tasa de interés del bono en pesos al cual se está colocando el capital.

Por lo tanto, resulta clave también determinar cuál va a ser el bono al cual se posiciona el inversor para hacer carry trade, es decir, si es un bono CER o tasa fija (lecap o Boncap).

Juan Bialet, Gerente de Finanzas Personales de Grupo SBS, agregó que a medida que el tipo de cambio baja, la protección del "seguro" al tope de la banda queda mas lejos y por ende aumenta el riesgo del "carry" en pesos.

Sin embargo, entiende que aún hay espacio para ganar en dólares apostando en pesos.

"Si el objetivo del gobierno es hacer que el dólar baje al piso de la banda para recién ahi comprar dólares que incrementen las reservas e inyectar pesos que reactiven la economía, estando en pesos hay margen para ganancias interesantes, sobre todo considerando que puedan seguir implementando medidas para lograrlo", dijo Bialet.

Según sus estimaciones, y contemplando un posicionamiento en la Lecap a fin de mayo, el dólar debería superar $1154 para comenzar a ser perdedora, es decir, subir 1% respecto del valor actual del tipo de cambio.

Para la Lecap a fin de junio, el tipo de cambio debería quebrar los $1181 para que el carry deje de ser ganador, es decir, un avance del 3,3% del dólar desde el valor actual.

Por su parte, para la Lecap a julio, el tipo de cambio break even es de $1210 (5,86% de suba), saltando a $1296 (13,5% de suba) para la de fin de octubre y a $1328 (16,2% de suba) para la Lecap de fin de noviembre.

Para el bono a tasa fija de mitad de diciembre, el dólar debería superar los $1348 para que el carry sea perdedor, es decir, debe subir 18% desde los valores actuales para que la inversión en pesos comience a ser perdedora en dólares.

Además de posicionarse en Lecap, la otra alternativa es hacerlo mediante bonos que ajustan por CER, los cuales ofrecen una tasa un poco más alta y también dan cierta protección ante un contexto de mayor inflación si es que el dólar tiende a subir y se da un traslado a precios producto de dicha suba en el tipo de cambio.

Javier Casabal, Sr Fixed Income Strategist de Adcap Grupo Financiero, considera que los bonos en Pesos deberían rendir mejor que los bonos en dólares en la medida que el oficial se mantenga de la mitad de la banda para abajo.

Según sus cálculos, para que las inversiones en pesos comiencen a ser perdedoras en dólares, el tipo de cambio tiene que subir a $1300 para junio, a $1400 para septiembre y $1500 para fin de año.

"Si el dólar empieza a ir hacia el techo de la banda, lo natural va a ser que el mercado va a empezar a pricear un "pass through" bastante más alto. Por eso, para protegernos de este riesgo, preferimos posiciones ajustadas por inflación que deberían permitir tener breakevens más holgados", indicó Casabal.

El futuro del carry trade

Para determinar también la conveniencia en realizar estrategias de carry trade, e iniciar dichas posiciones, dependerá también del nivel en el cual se encuentra el dólar dentro de la banda.

Si el dólar se acerca a la parte inferior de la banda de flotación, el margen para que el carry trade sea menor ya que la baja potencial del dólar es más baja.

En cambio, cuando el dólar se ubique en la parte media o superior de la banda, los márgenes para que caigan el tipo de cambio hacia la parte inferior de la banda son mayores, a la vez que el BCRA ofrece cierta cobertura cambiaria ya que en la parte superior debería intervenir para evitar que, eventualmente, el dólar siga subiendo.

Los analistas de Rava remarcaron que la flexibilización de las condiciones cambiarias con un bajo nivel de estrés en el mercado de cambios y el aumento en la oferta de dólares por la llegada de la cosecha gruesa volvió a posicionar al carry trade en la agenda de los inversores.

En esa línea, agregaron que teniendo en cuenta que está vigente un esquema de bandas de flotación, cuanto más cerca del piso (techo) de la banda se realice la venta de dólares, más (menos) riesgosa es esta operación.

Según sus estimaciones, la Lecap a mayo tiene un dólar de equilibrio de $ 1157, el de junio de $ 1186 y el de julio de $ 1216.

Para la lecap de agosto y de septiembre, los dólares de equilibrio son de $ 1250 y $ 1281.

"Vemos atractivo en la tasa en pesos en un escenario de estabilidad cambiaria, aunque, no debemos pasar por alto que está transcurriendo un año electoral y podríamos tener una dolarización de carteras en la medida que se aproxime el mes de octubre. Por ese motivo, planteamos como alternativas de inversión en pesos con Lecaps", indicaron.

Por su parte, Matías Ballestrín, Jefe de Inversiones de Banco Piano, considera que hoy una estrategia de carry luce bastante más exigente que tiempo atrás.

"Hoy una estrategia de carry luce bastante más exigente que tiempo atrás, tasas en pesos más bajas, un tipo de cambio más bajo y a mi criterio suba de tasas en dólares de corto plazo juega en contra del carry, con los niveles actuales en estas variables y pensando con un horizonte corto a 3 meses un tipo de cambio de breakeven es de $ 1230, lógicamente si se estira el plazo el tipo de cambio de breakeven sube, pero veo bastante ajustado la estrategia de carry con estos niveles de tasa y tipo de cambio", afirmó Ballestrín.

De esta manera, la nominalidad de la macro resulta clave para las inversiones en pesos.

El mercado confía en que la misma seguirá apuntando a la baja, a la vez que esperan que el ingreso de divisas por el periodo estacional siga hundiendo al dólar, contribuyendo con las inversiones en pesos.

Argumentos para el carry

El Gobierno confía en que los fundamentos económicos presionarán el tipo de cambio hasta el mínimo. En concreto, desde el equipo económico señalan el sesgo restrictivo de la política monetaria, la absorción de pesos a través del superávit fiscal y una recuperación de la demanda de dinero a medida que la economía continúa creciendo.

Los analistas de Research Mariva consideran esta perspectiva sensata, pero no exenta de riesgos.

"Compartimos la opinión de que los fundamentos apuntan a un tipo de cambio apreciado, fluctuando cerca del mínimo de las bandas. Sin embargo, como se demostró en marzo, la demanda de dinero es volátil y muy sensible a las expectativas. Cualquier shock negativo tendrá ahora un impacto directo en el precio del dólar", indicaron.

En esa línea, remarcaron que la primera prueba para este nuevo régimen probablemente llegará el 18 de mayo, cuando la Ciudad de Buenos Aires elija a sus legisladores locales.

"Un resultado negativo podría generar dudas justo al comienzo de la carrera electoral", advirtieron.

En base a la conveniencia de seguir implementando estrategias de carry trade, los analistas de Delphos Investments remarcaron que los datos de inflación de abril, mayo y junio serán claves para confirmar o poner en duda el esquema de bandas cambiarias, y por ende toda la estructura de tasas de interés.

"El nivel del dólar es relevante, pero también las tasas de interés. Y estas guardan conexión con la inflación, de manera de determinar el nivel real de tasa al cual se abren posiciones de "carry".

Sobre este punto, desde la consultora indicaron que los primeros relevamientos de precios de mayo marcan una marcada desaceleración en relación a lo observado durante el mes previo.

Sin embargo, advierten que se debe tomar en cuenta que mayo tendrá por un lado el impacto positivo de la baja de los combustibles pero por otro lado el impacto negativo del arrastre estadístico de abril.

"Una inflación debajo de 3% en abril, de 2,5% en mayo y de 2% en junio sería un éxito para el programa económico", afirmaron.

Además, agregaron que, en una Argentina "sin cepo", el Peso debe ser evaluado también dentro del contexto regional de monedas.

"La debilidad reciente del dólar a nivel global comenzó a despertar interés nuevamente en las monedas de la región dada la favorable relación entre tasa de interés real y volatilidad. El Peso mexicano, colombiano y el Real brasileño aparece como los elegidos entre los operadores globales. La Argentina aún muestra una tasa en dólar muy alta, reflejada en bopreales que aún cotizan a 2 dígitos. Eso no pasa en ningún otro país de la región", dijeron.